اوایلی که وارد زیستبوم کارآفرینی شده بودم، مدتی را در آمار و ارقام و گزارشات چرخیدم. اعداد و ارقام در اهمیت سرمایهگذاری خطرپذیر کم نبود، اما یک گزارش خیلی توجهم را جلب کرد و سؤال برانگیز شد.[۱] اعداد و ارقام زیادی در گزارش IHS آمده بود، اما این بخش خیلی برایم جالب بود که در حوالی سالهای ۲۰۱۰ کمتر از ۰.۲ درصد تولید ناخالص ملی آمریکا صرف سرمایهگذاری خطرپذیر شده بود، اما ۲۱ درصد تولید ناخالص ملی را شرکتهایی که با این نوع سرمایهگذاری تأسیس شدهاند، ایجاد کردهاند.

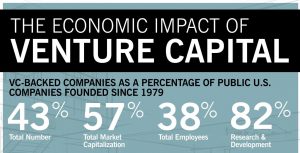

دو سه ماه پیش هم گزارش استنفورد را در مورد اثرات سرمایهگذاری جسورانه در شرکتهای بورسی آمریکا دیدم که جالب بود.[۲] ۴۳ درصد شرکتهای بورسی آمریکا که در ۴۰ سال گذشته ایجاد شدهاند، حاصل سرمایهگذاری خطرپذیرند و این ۴۳ درصد ۵۷ درصد ارزش کل را ایجاد میکنند، یعنی ۵۷ درصد ارزش بزرگترین شرکتهای دنیا از طریق سرمایهگذاری خطرپذیر ایجاد شده است.

این موضوع وقتی عجیبتر میشود که بفهمیم الآن که نسبت به سالهای گذشته (غیر از سالهای حباب دات کام) وضعیت سرمایهگذاری خطرپذیر در آمریکا رشد خوبی داشته، کمتر از نیم درصد تولید ناخالص ملی این کشور از این طریق سرمایهگذاری میشود. اما چطور چنین چیزی ممکن است؟

پیتر سنگه در کتاب پنجمین فرمان مثال جالبی میزند که به سُکانک معروف است. او مینویسد که وقتی کشتیها خیلی بزرگ میشوند، سکان هم خیلی بزرگ میشود و برای اینکه این سکان بزرگ بتواند در آب حرکت کند، روی خود آن، سکان کوچکتری قرار میدهند که با چرخش آن حرکت سکان بزرگ راحتتر میشود. به نظر میرسد سرمایهگذاری خطرپذیر حکم همان سکانک را دارد که اگر درست بچرخد میتواند به حرکت کشتی اقتصاد جهت بدهد. عملا سرمایهگذاری خطرپذیر هرچند کوچک است، اما راههای جدید را باز میکند، مقاومتهای بیجا را میشکند و راههای غلط را در همان ابتدای راه و بدون نیاز به صرف هزینههای زیاد نشان میدهد. این سبب میشود سرمایهگذاریهای بزرگتر عاقلانهتر باشند و بازدهی بیشتری را فراهم کنند.

پینوشت: کمی که دقت کردم فهمیدم که این مقدار کم سرمایهگذاری خطرپذیر همه سرمایهگذاری در آن شرکتهایی که بخش مهمی از اقتصاد آمریکا را تشکیل میدهند، نبوده است و منابع بسیاری از نهادهای سنتی و تسهیلات و بازار سرمایه به این شرکتها تزریق شده است، اما محرک یا سُکانک این سرمایهگذاریهای بعدی همان سرمایهگذاری خطرپذیر اولیه بوده است.

[۱] http://www.mkooi.com/graphics/VenImpact2011.pdf

[۲] https://www.gsb.stanford.edu/insights/how-much-does-venture-capital-drive-us-economy

[پاییز ۹۸]